Великодержавная финансовая модель

Дата: 21.06.2011

Великодержавная финансовая модель

Тлеющий конфликт между Востоком и Западом, один из символов современности,

пронизывает все сферы общественной жизни. И экономика не исключение: в качестве

альтернативы основам банковского дела, заложенным в средневековой Европе, предлагаются

банки, деятельность которых опирается на нормы шариата. Шариат – это свод правил

мусульманской жизни, в основе которого – Коран; главный фактор, образующий специфику

исламской экономики и исламского банкинга – запрет на ростовщический процент.

Что же происходит на «варварском» Востоке? Данные гранда банковской индустрии HSBS

показывают, что на сегодняшний день исламский банковский сектор стоит около 6 млрд.

долларов, и работают на него около 500 финансовых институтов как внутри, так и за пределами

мусульманского мира. Конечно, исламский банкинг на данный момент составляет примерно 0,5%

мирового. Но в активах исламских банков сегодня находится около 1 трлн. долларов с ростом 10-15% в год. Причем отметим, что в последние годы исламские банки росли примерно на те же 15% в год так, будто мировой финансовый кризис их вовсе не касается.

Историческая справка: исламские банки в теперешнем понимании появились в середине

1970-х годов после учреждения Исламского банка Дубая (Dubai Islamic Bank) в 1975 году.

Развитию исламского банкинга способствовали два фактора: это, разумеется, резко возросшие

доходы от продажи черного золота и исламская революция в Иране. Однако, и это по

свидетельствам самих исламских банкиров, многое говорит о том, что исламская финансовая

модель: а) далека от совершенства, б) не очень-то соответствует исламским канонам, в)

предлагает не выгодные клиенту продукты. В чем же секрет их растущей халяльной

популярности?

Положа руку на сердце, за последние двадцать лет исламский банкинг никак не улучшил

состояние финансового сектора в тех странах, где он развит больше всего: на Ближнем Востоке

и в Юго-Восточной Азии (Иран, Катар, Малайзия, ОЭА, Пакистан). То, что исламские банки

представляют собой полноценную альтернативу светским банкам, скорее, миф по мотивам

Корана. Суть продуктов в обеих системах мало отличается, просто их описание переведено на

понятия мусульманского мира. Проценты же по кредитам в подобных банках даже выше.

Главное, по нашему мнению, отличие светских банков от религиозных состоит в

следующем: становясь клиентом религиозного банка, человек уверен, что он все делает

правильно. В странах, где средний доход на душу населения не позволяет удовлетворить

потребности, человек разумный постоянно находится в ситуации выбора, и каждый из вариантов

подразумевает ущемление каких-либо интересов. Тот самый инвестор и писатель Роберт Кийосаки

изобрел для этого нелицеприятный термин «крысиные бега». В общем, религия – это тот

ориентир, который позволяет клиенту банка обрести если не финансовое благополучие в жизни

земной, то хотя бы спокойствие за свой финансовый выбор, гарантом которого является бог.

Перенесемся в международный дискурс и обратим внимание на фактор

мультикультурности. В настоящее время исламские банки существуют и в Великобритании, и в

Германии, и во Франции, и в США, и в Японии. Эта практика реализуется в целом более чем в

семидесяти странах мира. Поскольку Европа в недавнем прошлом объявила о кончине

бессмертного мультикультурализма, а мусульманское население продолжает расти, то в Европе

возможно резкое увеличение объемов именно исламского банкинга, а не смешанного -

традиционные банки начали было открывать «исламские окна», то есть подразделения,

занимающиеся банковской деятельностью согласно нормам мусульманского права. Теперь все

мусульмане должны получить свои кредитные учреждения… но истинные принципы работы банков

будут светскими, и послужит все это на благо экономики всей Европы. За счет вовлечения

дополнительных активов в виде капиталов тех, кто вверит их высшей силе.

По общепринятой точке зрения, в России проживает около 20 млн. мусульман. Точное

количество узнать невозможно, однако их точно больше, чем во Франции и Индии.

Дебаты и круглые столы, посвященные вхождению исламского капитала на банковский

рынок РФ, начались только с 2009 года. В Казани проходят международные саммиты исламского

бизнеса и финансов. Последнее крупное событие - «круглый стол» о перспективах развития в

России исламского банкинга в рамках IV Международного миротворческого форума «Ислам –

религия мира созидания». Мероприятие прошло в Грозном в мае 2011 года. По результатам было

предложено создать рабочую группу по подготовке законодательно-нормативной базы с

последующим обращением к правительству РФ по реализации проектов исламских финансов и

страхования в Чеченской Республике.

На данный момент развитию исламского банкинга в России препятствует как опасения

кредитных учреждений по поводу достаточности спроса, так и наличие законодательных

барьеров. Необходимо существенно менять гражданский кодекс, а также банковские законы и

инструкции. Как мы видим, инициативы в этой области есть, так что возможны определенные

подвижки в этой области. Что же касается спроса, то эксперты расценивают его как

минимальный, но быстрорастущий, так как мусульманское население России с каждым годом

становится все более активным в финансово-экономическом смысле. И на фоне солидного спроса

на халяльные продукты питания спрос на халяльные финансовые услуги тоже может

сформироваться значительный. Исследование РЦИЭФ говорит, что объем денежных средств

населения, который в перспективе будет циркулировать в экономике России на принципах

ислама, составит около 60 млрд. рублей. Ассоциация региональных банков России считает, что

цели и задачи становления системы исламских финансовых услуг в России должны быть отражены

в «Стратегии развития банковского сектора России до 2015 года» и в «Концепции создания

международного финансового центра».

Крупные финансовые учреждения уже обратили внимание на перспективное направление. В

2009 году «ВТБ-Капитал» анонсировал выпуск исламских облигаций (так называемых «сукук»), и

речь шла об участии банка в эмиссии этих бумаг на сумму в 200 - 300 млн. долларов. Однако

проект был перенесен сначала на 2010 год, затем на 2011 год… Партнером «ВТБ Капитал» по

сукук выступает Liquidity Management House, подразделение банка Kuwait Finance House. О

выпуске сукук одно время поговаривал и Сбербанк. Также функционируют про-исламские

кредитно-потребительские кооперативы (КПК «Аманат» в Казани), товарищества на вере (ТНВ

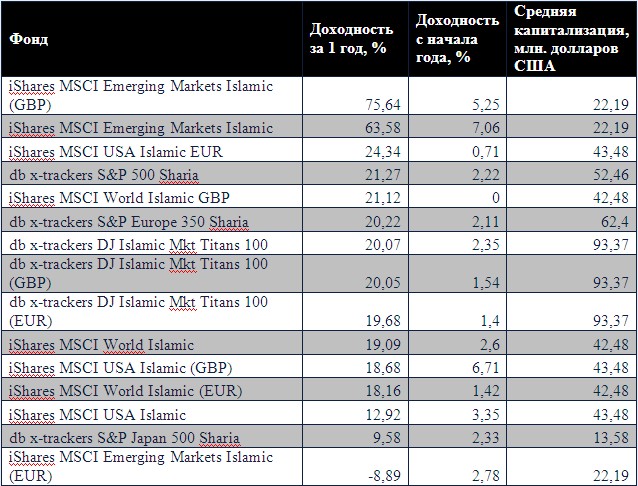

«Юмарт-Финанс, Казань). Паевой фонд «БКС - Халяль» остается в России единственным в своем

роде.

Итак, исламская финансовая модель, вне зависимости от того, насколько она реально

исламская – это перспективно. Во-первых, ее кризисоустойчивость повышена из-за запрета на

ипотечные облигации и некоторые производные ценные бумаги. Во-вторых, это востребовано.

В-третьих, может быть выгодно с финансовой точки зрения.

Выше мы уже оговорили мультикультурный аспект исламской финансовой модели в Европе.

Что же в России? Упоминания о необходимости развития этого направления связаны, в

подавляющем большинстве случаев, с такими регионами, как Чеченская Республика и Татарстан.

Принято считать, что это – регионы, наиболее склонные к сепаратизму, хоть обстоятельства,

при которых они могли бы претендовать на суверенитет, сегодня представить невозможно.

Но инициатива религиозного толка, да еще на Кавказе!.. Вне зависимости от того,

насколько перспективным считается этот регион в дискурсе публичных заявлений наших

политиков - противоречит текущей тенденции к униации, по-простому – к усилению центральной

власти.

Вопрос о совмещении европейской и шариатской финансовых моделей в России с большой

вероятностью может породить сонм бесплодных политических дискуссий. Объективные же процессы

развития экономики будут осуществлять движение в противоположную сторону, и в не очень

близком будущем все же принесут на финансовый рынок ряд исламских финансовых продуктов.

Однако в ходе упомянутых дискуссий наверняка родится идея противопоставить

исламскому банкингу некий отечественный, православный вариант. Начало этому процессу

положил круглый стол «Православный банкинг и финансовые инструменты в России»,

организованный Ассоциацией православных предпринимателей в январе 2011 года.

Действующее законодательство о религиозных организациях не содержит препятствий к

тому, чтобы церковные учреждения участвовали в капитале коммерческих банков. Банки с

церковным участием существуют в России с 1990-х. Примеры - банк «Пересвет», лишившийся

лицензии банк «Благовест», а также скандально известный Международный банк Храма Христа

Спасителя (МБХХС). Расцвет «православного» банкинга уже миновал, однако в случае начала

компании по внедрению исламских финансовых продуктов следует ожидать его форсированного

возрождения в более ярких православных тонах. Мы уже выяснили, что клиенты «религиозных»

банков обретают душевное спокойствие и уверенность если не в земной, то в загробной жизни.

Печально, но в российских реалиях это может стать ультраактуальным.

Поскольку православие, в отличие от ислама, не формирует богословских требований к

финансовым операциям, то богоугодные принципы новой православной финансовой модели придется

придумать. И на это будет тратиться как минимум столько же ресурсов, сколько на доработку

законодательства для внедрения исламских финансовых инструментов.

Иностранные издания пишут о том, что главное препятствие на пути становления

элементов исламской финансовой модели в России – это тотальное отсутствие государственной

поддержки. Невидимая рука рынка в очередной раз обломалась о стабильность суверенной

демократии. В России шариатским финансам приходится укореняться в местной модели, аналогов

которой нет. Мы назовем ее «великодержавной».

Отправить сообщение