16.08.2014 - 31.08.2014

Инфраструктурное строительство

В апреле Правительством Санкт-Петербурга было принято постановление о развитии велосипедного движения в городе на основе программы, разработанной совместно с активистами городского велодвижения.

В последующие месяцы была проведена ревизия текущего состояния вело-инфраструктуры. В частности, в городе насчитали 541 велопарковку для 4300 велосипедов и 7 велосипедных трасс общей протяженностью 25 км. По мере роста интереса к концепции развития велодвижения со стороны общественности и СМИ в Смольном было принято решение о подготовке предложений по трассировке 16 маршрутов, связывающих периферийные и центральные районы города.

Московским НИИ автотранспорта была разработана Концепция развития велодвижения, а в июле появилось сообщение об официальном объявлении КРТИ конкурса на выполнение до ноября 2014 года предпроектных работ по трассировке маршрутов с начальной стоимостью контракта 4 млн 986 тыс. рублей.

Конкурс был назначен на 21 августа, однако в назначенный день не состоялся. На аукцион выходили ЗАО «Институт Стройпроект» и ЗАО «Петербургские дороги». Однако непосредственно перед торгами «Стройпроект» отозвал свою заявку.

Однозначно сформулировать причины столь низкого интереса к конкурсу затруднительно.

Среди возможных версий можно рассматривать интриги транспортных лоббистов и усложнившуюся экономическую ситуацию.

Важно понимать, что на данный момент перспективы развития велосипедной инфраструктуры в Санкт-Петербурге выглядят в целом размыто. Напомним, 30 июня постановлением городского правительства была утверждена программа «Развитие транспортной системы Петербурга» на 2015–2020 годы, где из общего бюджета в 800 млрд рублей на «Подготовку предложений по трассировке городских велосипедных маршрутов» было предусмотрено «0» рублей.

Другими словами, госпрограмма, разрабатываемая на федеральном уровне, превратила тендер Смольного в формальность. Финансирование проектирования и строительства велодорожек на ближайшие годы становится заботой и дополнительной нагрузкой для городского бюджета. Вероятно, реализация имиджевого для Смольного проекта в силу этих обстоятельств откладывается на неизвестный срок.

Рынок DIY-ритейла

В конце лета Росстат опубликовал данные по вводу жилой недвижимости в России в первом полугодии. За этот период в России было возведено 35,2 млн «квадратов» жилья, что на 31,5% больше, чем за аналогичный период 2013 года. Выдача рублевых ипотечных кредитов, по данным портала РусИпотека, и вовсе выросла на 39% процентов за полугодие.

Тем не менее, во втором полугодии ряд серьезных аналитиков прогнозируют снижение ввода не только за отчетный период, но и по итогам всего года. некоторые эксперты и вовсе считают маловероятной реализацию планов правительства по вводу 90 млн кв. метров жилья ежегодно, начиная с к 2015 года. Вызовы, стоящие перед российской экономикой под давлением международных санкций, слабый рост доходов граждан на фоне повышения тарифной нагрузки приведут к постепенному снижению покупательной способности россиян.

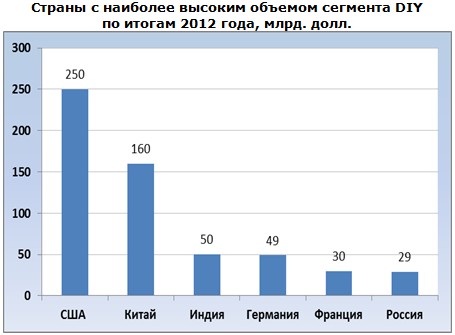

Сокращение потребительских расходов должно в очередной раз ударить по сфере розничного строительного ритейла как важного сегмента розничной торговли, спутника и индикатора рынка недвижимости. По данным ИА InfoLine, в 2012 году доля DIY в общероссийском объеме розничных продаж стройматериалов превысила 50%, что стало историческим максимумом. Сегодня DIY-ритейл по разным оценкам обеспечивает до 60% продаж строительных и отделочных материалов для городского и загородного жилья. На начало 2013 Россия вышла на 6-е место в мире по емкости этого рынка.

Отечественный DIY-ритейл развивается динамично, но нелинейно. Как видно на диаграмме ниже, в последние три года темпы роста снижаются.

Сегмент DIY в значительной степени зависит от динамики рынка жилья (как первичного, так и вторичного). Замедление темпов ввода жилья в 2014–2016 гг. будет ослаблять рынок. По данным агентства УралБизнесКонсалтинг, в регионах (Урал, Поволжье) DIY-операторы уже фиксируют падение продаж в среднем на 30% по сравнению с первым полугодием 2013 года. Последний фактор даже крупных операторов может заставить пересмотреть планы расширения регионального присутствия. Такая тенденция наметилась в последние два года – DIY-сети устремились в средние российские города вслед за девелоперами. Из семи гипермаркетов, открытых в прошлом году усилиями Leroy Merlin (2), OBI (4) и Castorama (1) только один пришелся на Москву. В будущем году расширения торговых сетей можно ожидать только от крупных ритейлеров.

Разрыв между топ-6 компаний, контролирующих почти 19% рынка, и остальными игроками будет расти, а к 2016 г. можно ожидать увеличения доли первых до 40–45%. Такое перераспределение будет происходить за счет увеличения торговых площадей лидеров, в том числе в результате сделок по слиянию и поглощению бизнеса небольших игроков. Такое развитие событий является следствием не только конкуренции, но и недостатком качественных площадей. Продуктовый супермаркет имеет больше возможностей получить выгодную арендную ставку (по данным CBRE, в Москве средняя годовая ставка для продуктового гипермаркета равна 170–190 долларов за «квадрат», а для гипермаркета DIY – 180–220 долларов).

Следствием вышеназванных тенденций является смещение спроса в сторону менее дорогих товаров и неспешная, но планомерная консолидация рынка вследствие агрессивной экспансии международных ритейлеров. В начале этого года конкуренция уже заставила уйти с рынка некоторых игроков, самыми заметными из которых стали «Старик Хоттабыч» и «Евроинтерьер». Снижение прибыли в ритейле в свою очередь негативно сказывается на работе компаний-производителей, заставляя задуматься о сокращении объемов производства.

Иностранные сети на отечественном рынке в ближайшем будущем будут доминировать. Для российских DIY-холдингов их результаты пока едва ли досягаемы. Пример Leroy Merlen и OBI демонстрирует эффективность современных сетевых форматов в сравнении с рынками и традиционными магазинами. Взрывной рост продаж в последние годы, вероятно, стал следствием эффекта низкой базы, так как раскрутка их бизнеса в России пришлась на годы кризиса.

СЗФО – это один из самых привлекательных регионов России для развития DIY-ритейла. На петербургском рынке наблюдается очень жесткая конкуренция между операторами современных форматов. На конец 2013 года, Северо-Запад представлен на рынке DIY-ритейла 47 торговыми операторами, из которых 30 работают только в Санкт-Петербурге и Ленобласти. Суммарно в СЗФО функционирует 384 точки сетевой торговли стройтоварами общей торговой площадью около 890 тыс. кв. м. По данным портала Malls.ru, более 50% (446,5 тыс. кв. м.) из них приходится на Санкт-Петербург.

Лидером по сумме торговых площадей в СЗФО является «Метрика» (140 тыс. кв. м). Далее следует «Максидом», управляющий в СЗФО 7 гипермаркетами с торговой площадью 86,4 тыс. кв. м.

Таким образом, в ближайший год или два темпы роста DIY-ритейла будут напрямую зависеть от динамики доходов населения, ситуации в строительной отрасли и на рынке недвижимости. В условиях вероятного снижения покупательной способности ожидать высоких показателей не приходится. По оценкам аналитиков РБК.research, в 2014–2016 гг. прирост рынка DIY составит не более 8–12%. Такая ситуация наверняка усилит консолидацию рынка – мелкие игроки будут терять свою нишу, тогда как крупные получат стимулы к расширению, в том числе, за счет банкротящихся ритейлеров.

Доля продукции сетевых DIY-ритейлеров уже в скором времени может достигнуть 60-65% в объеме продаж отделочных и стройматериалов. При этом будет увеличиваться разрыв между федеральными и локальными операторами. Доля первых может составить до 40% в объеме предложения.