01.01.2012 - 31.01.2012

2011. Итоги

Для рынка денежных институтов в 2011 году были характерны следующие тенденции:

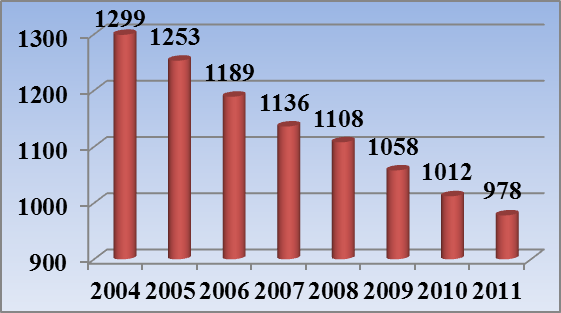

В 2011 году продолжилась многолетняя тенденция укрупнения субъектов банковской отрасли-ликвидации малых кредитных организаций. За прошедший год количество действующих кредитных организаций уменьшилось на 3,36% (против 4,35% в 2010 году).

В апреле была принята Стратегия развития банковского сектора Российской Федерации на период до 2015 года, в соответствии с которой

Таким образом, тенденция сокращения количества участников банковского сектора будет сохраняться.

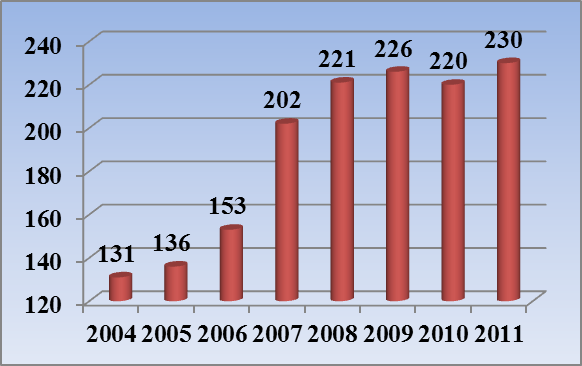

Официальная статистика (ЦБ РФ) при этом говорит об увеличении доли кредитных организаций с иностранным капиталом – с 21,74% до 23,52% организаций.

Фактически же в 2011 году продолжился исход крупных иностранных игроков (Barclays, Rabobank, HSBC, Société Générale) с отечественного рынка. Верны российским потребителям остались лишь Citibank, Raiffeisen, Unicredit и OTP Group.

Привлекать иностранные организации на российский рынок, в соответствии со Стратегией, предполагается путем «законодательного закрепления транспарентных процедур, связанных с регистрацией представительств иностранных банков».

Проблемы иностранных игроков мало соотносятся с позитивными результатами отрасли за истекший год.

Прибыль российских банков по итогам 2011 года выросла на 60%, составив 848 млрд рублей. Активы кредитных организаций за 2011 год выросли на 25% (против 15% в 2010 году), составив на начало 2012 года 41,5 трлн. рублей.

Темпы роста общего объема привлеченных кредитными организациями средств выросли практически в три раза и составили почти 30%. Кредитный портфель российских банков по итогам 2011 года превысил 28 трлн. рублей. Лидерами кредитования стали, традиционно, государственные банки: Сбербанк, ВТБ, Газпромбанк (формально частный), Россельхозбанк, ВТБ 24.

Несколько снизились темпы привлечения депозитов физических лиц – до 20,9% (против 31,2% по итогам 2010 года), на начало 2012 года объем привлеченных депозитов физлиц составил 11,9 млрд. рублей. Однако тенденция расходования средств в противовес сбережению была свойственна и докризисному периоду. При этом стоит отметить, что процентные ставки по депозитам для физических лиц стали расти лишь с сентября.

Объем ипотечного рынка превысил докризисные показатели, достигнув 695 млрд. руб. Просроченная задолженность по ипотеке продолжила снижаться и составила по итогам года немногим более 3%. Продолжила расти и доля банков, предоставляющих услуги ипотечного кредитования – до 67,28% по итогам 2011 года (62,35% в 2010 году). Правда средняя ставка по ипотеке составила 11,65% годовых, против требуемых 5-8%, о которых в течение прошлого года не раз говорили президент и премьер-министр. Лидерами ипотечного кредитования стали опять же государственные организации, Сбербанк и ВТБ 24. Повышенное внимание государства к ипотеке указывает на то, что ипотечный рынок продолжит расти и в текущем году.

Успешно развивался в прошлом году и рынок страхования: рост страховых премий по сравнению с 2010 годом составил 21,2%, страховых выплат – 14,8%. Вместе с тем снизилось количество отзываемых лицензий у страховых компаний – 41 против 89 в 2010 году. Возвращаясь к банкам, следует вспомнить рекордный страховой случай для системы страхования вкладов, когда в июле была отозвана лицензия у АМТ-банка, – вкладчикам потребовалось вернуть 15,6 млрд. рублей.

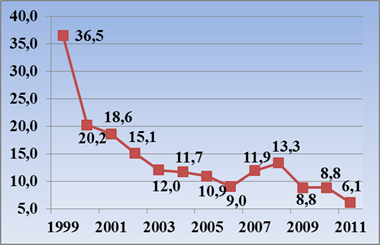

Положительные результаты продемонстрировали и государственные финансы. Международные золотовалютные резервы за год выросли на 4% – до $498,649 млрд. Рекордно низкой в прошлом году была объявлена и инфляция – 6,1%, что является минимальным показателем с 1991 года. Минэкономразвития прогнозирует новый рекорд в текущем году – на уровне 5-6%.

Слабым звеном в финансовой отрасли стал фондовый рынок. Долговые проблемы Европейского союза, землетрясение в Японии, инфляционное давление в Китае, госдолг США и снижение кредитного рейтинга государства агентством S&P, а также еженощное ожидание второй волны финансового кризиса и краха евро оказали тлетворное влияние на биржевую ситуацию. Особенно пострадали российские торговые площадки:

| Индекс | 2011 | 2010 |

| ММВБ | -15,7% | +18,6% |

| РТС | -20,4% | +16% |

| Индекс | 2011 | 2010 |

| Dow Jones | +4,4% | +12,2% |

| S&P 500 | -1,3% | +14,3% |

| NASDAQ | -1,6% | +16,6% |

При этом 2011 год стал историческим для российской фондовой биржи – произошло слияние двух крупнейших торговых площадок – ММВБ и РТС, чей синергетический эффект должен стать одним из элементов формирования международного финансового центра в Москве.

Слияние крупных субъектов – одна из устойчивых тенденций прошедшего года: в 2011 году

Также была продолжена работа по формированию будущих унификационных механизмов: национальной платежной системы и универсальной электронной карты – были приняты федеральный закон «О национальной платёжной системе» и региональные законы «Об универсальной электронной карте». Смежная тема о повсеместном введении системы безналичных платежей на государственном уровне поднималась неоднократно. В ноябре при министерстве финансов был создан межведомственный совет для популяризации безналичных расчетов в России.

Еще более важным событием в министерстве финансов стала отставка бессменного с 2000 года министра Алексея Кудрина.

Таким образом, 2011 год был отмечен