01.04.2009 - 15.04.2009

В данном обзоре проанилизированы тарифы сотовых операторов Москвы. Даны рекомендации по выбору доступных тарифов операторов «большой тройки» по принципу «больше говорим» - «меньше платим».

На рынке связи прослеживается интересная тенденция. С одной стороны, операторы постепенно поднимают цены на свои услуги. Аналитики прогнозируют увеличение тарифов на 40% к концу года. А с другой стороны, рекламируются тарифы по удивительно низким ценам. В настоящее время в связи со снижением покупательской способности абонентов основной акцент в рекламе тарифов делается на низкую стоимость минуты. Причем, для построения тарифов, выбираются, в основном, тарифы-модификаторы. Вероятнее всего, это делается специально для того, чтобы была возможность прорекламировать низкую минуту связи, не упоминая расценки остальных условий данного тарифа.

Кроме тарифов основных операторов с низкой ценой на отдельно выбранные минуты связи, в течение последних нескольких месяцев появилось сразу несколько проектов MNVO, также предлагающие низкие тарифы. Связано это, скорее всего, с узакониванием деятельности MNVO и со снижением покупательской способности населения из-за мирового финансового кризиса.

С нашей точки зрения, появление полноценных виртуальных операторов – важная тенденция, которая сможет поддержать рынок в течение ближайших нескольких лет. Интересно, что все последние изменения в этой области коснулись, в основном, Москвы и МО, где тарифы были исторически высокими. Там были запущены сразу три проекта – «Просто в общении» на сети «МегаФона», «А-Мобайл» при сотрудничестве МТС и сети гипермаркетов «Ашан», и «Эльдорадо», созданный сетью электроники «Эльдорадо» и «МегаФоном». («Комментарии аналитика», 31.03.2009). Для сравнения и понимания процессов, связанных с их появлением, необходимо оценить состояние телекоммуникационного рынка Москвы в настоящее время.

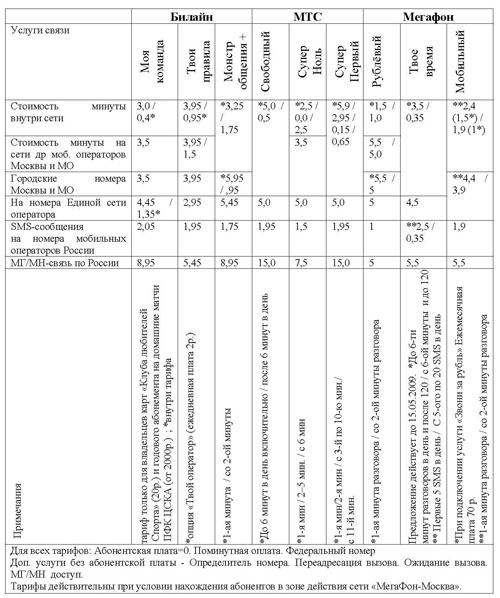

На сегодняшний день в Москве шесть операторов мобильной связи: ЗАО «Вымпелком» (торговая марка Би Лайн), ЗАО «Соник Дуо» (МегаФон-Москва), ЗАО «Мобильные Телесистемы (МТС), ЗАО «Московская сотовая связь» (сотовые сети МСС и SkyLink), ЗАО «Персональные коммуникации (торговая марка СОНЕТ) и ЗАО «Корбина Телеком» (сотовая сеть Корбина). По итогам января 2009 г. доля МТС в общей абонентской базе составила 35%, «ВымпелКома» - 25%, «МегаФона» - 23%, остальных операторов связи – 17% (данные компании J'son & Partners). Очевидно, что «большая тройка» занимает монопольное положение в Москве. Поэтому рекомендации по выбору наиболее выгодного тарифа были сделаны для абонентов этих трех операторов. Тарифы выбирались по следующему критерию: абонент хочет много говорить по максимально низкой цене, пишет много сообщений, но практически не пользуется услугами Интернета и дальней связи. На таких клиентов также ориентированы предложения «Просто», «А-Мобайла» и «Эльдорадо». В результате изучения тарифных предложений «большой тройки» по данному критерию были выбраны наиболее выгодные тарифы каждого оператора. Результаты исследования приведены в таблице.

Тарифы «большой тройки»

Возможные причины появления сотовых дискаунтеров на московском рынке связи

Как показывают исследования, кризис не сильно повлиял на доходы операторов связи. Люди считают связь в числе самых необходимых вещей и не собираются от нее отказываться. С другой стороны, «МегаФон» уже заявил о снижении доходов. С такими же заявлениям собирается выступить и МТС.

Можно предложить несколько путей повышения доходов.

Первым, и самым очевидным, является повышение тарифов. По различным оценкам аналитиков услуги связи за год вырастут до 40%. Это мнение основывается на экономических показателях – работа операторов зависит от роста курса доллара и высокой долговой нагрузки. Поэтому тарифы уже начали расти. В начале года вся «большая тройка» повысила цены на роуминг. Повышение ставок для звонков внутри России уже провел «Вымпелком». Кроме того, тарифы повышаются неявно. Например, практикуется списание устаревших тарифных планов в архив и прекращение новых подключений. Тем более, что в договорах с абонентами есть условия, при которых операторы могут существенно изменять тарифы. Поскольку для уведомления абонента об изменений в тарифном плане оператор может просто поместить объявление на своем сайте, большое количество людей могут довольно долго не знать о появлении дополнительных источников расходов на связь. Пример — замена посекундной тарификации поминутной (так произошло с тарифами МТС «Джинс», «Универсальный» и рядом других). По оценкам экспертов, это повысило расходы абонентов на 20%. Иногда увеличивается стоимость минуты соединения: например, на тарифах МТС Red она раньше стоила 1,15 руб., сейчас — 1,50 руб. Оператор может подключить абоненту новую платную услугу, о которой потребитель может и не подозревать. На тех же Red заменили стандартные гудки мелодией — если сам себе не позвонишь, ее и не услышишь. Короче говоря, способов получения дополнительного дохода для операторов довольно много. Но это непопулярные меры, к которым операторы стараются прибегать только в крайнем случае.

Вторым путем является модификация тарифов под изменившихся требований потребителя. Данные таблицы показывают, что последние тарифы, введенные операторами в Москве, стараются уверить потребителя в их максимальной дешевости. Поэтому, в рекламе тарифов подчеркивается их две основные особенности – то, что это так называемые тарифы-конструкторы, модифицируя которые потребитель может сделать услуги связи максимально дешевыми для себя, и делается упор на дешевизне отдельных минут. При этом надо иметь в виде, что большинство людей в тарифах разбираются плохо, тарифными опциями не пользуются, подробные сведения о своем тарифе не знают. И, как результат, платят за услуги связи гораздо больше, чем предполагают.

Статистические исследования показали, что спрос на VAS-услуги (Value Added Services — дополнительные услуги в сетях мобильной связи: картинки, игры, мелодии и т. п.) уже упал на 20-30%. Участники рынка отмечают, что в условиях кризиса сотовые абоненты, стараясь экономить на голосовых услугах, чаще отправляют SMS-сообщения. Поэтому, введение максимально простых тарифов «без излишеств» на данный момент стало очень своевременным. Этот шаг поможет упростить понимание расходов на связи для абонентов и сократить расходы на дополнительные услуги для самих операторов. Сейчас МТС отдает в пользу контент-провайдера до 70%, «Вымпелком» отчисляет провайдеру 70% дохода от продажи SMS-услуг и 50–60% — от реализации голосовых услуг, «МегаФон» — до 64% (по данным компании i-Free).

Третьим путем повышения доходов является более четкое перераспределение мощностей и более рациональное управление активами. Скорее всего, именно этим объясняется тот факт, что виртуальные операторы запущены в Москве. Одна из главных сложностей для российских сотовых операторов - необходимость получать частоты. Для гражданского использования в России отведено менее 10% спектра. В Москве проблема с частотами стоит наиболее остро. Поэтому существующие операторы стараются максимально возможно использовать уже имеющиеся сети.

Доли «большой тройки» на московском рынке

За последние два месяца «МегаФон» запустил сразу двух виртуальных операторов, МТС - одного. «ВымпелКом» заявляет, что свободных мощностей у него нет. Тот факт, что два из трех MVNO создан на базе «МегаФона», скорее всего, объясняется двумя факторами. Во-первых, в Москве у оператора построена огромная сеть, состоящая из примерно 3000 станций. Эту сеть необходимо загружать, особенно в период снижения активности абонентов. Во-вторых, статистические исследования показывают, что «МегаФон» постепенно теряет долю московского рынка.

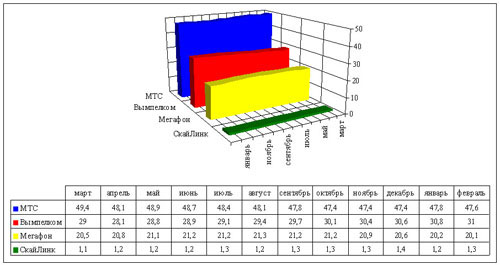

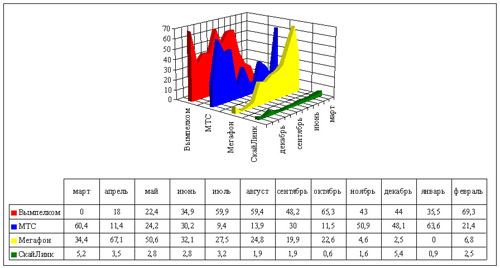

С чем это связано, сказать сложно. Вероятнее всего, МТС и, особенно, «ВымпелКом» проявляют более высокую активность по завоеванию рынка, т.к. их финансовое положение заставляет искать все новые пути повышения доходности. В результате, «МегаФон», несколько лет назад бывший лидером по числу подключений, в январе приблизился к нулевой отметке по этому показателю. Перераспределение рынка между «большой тройкой» по общему показателю показано на рис.1 и по количеству чистх подключений – на рис.2 (по данным аналитической компании AC&M Consulting). Так же на рис.1 и рис.2 видно, что свою долю рынка теряет и МТС, постепенно вытесняемая «ВымпелКомом».

Рис. №1. Доли «большой тройки» на московском рынке

Рис. №2. Доли «большой тройки» на московском рынке по «чистым» подключениям

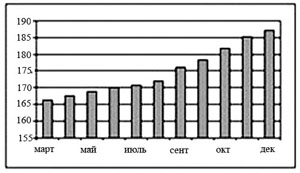

В то время как количество подключений в целом, медленно, но увеличивается.

Рис. №3. Количество SIM-карт на 1000 жителе Москвы и МО

Очевидно, что в данной ситуации выведение на рынок дискаунтеров явилось для двух операторов практически необходимым шагом. Тем более, что с точки зрения закона теперь сложностей для развития быть не должно. Большим плюсом для появления виртуальных операторов стало появление достаточно современных телефонов с двумя SIM-картами. Судя по опросам, большинство абонентов выбирают одного из дискаунтеров в качестве второго оператора связи.