Наряд для особого случая

Julkaistu: 12.07.2012

Наряд для особого случая

Рынок специальной одежды называют локомотивом российской легкой промышленности. Ежегодные темпы роста составляют 15-20%. Ведущие компании рассказывают о прорывных технологиях, сотрудничестве с мировыми брендами и реализации последних модных тенденций в дизайне спецодежды, однако мало кто знает, что значительная часть спецодежды до сих пор шьется заключенными в колониях. Что представляет собой современный рынок спецодежды в России? Насколько затратно открытие подобного вида бизнеса сейчас? Насколько он прибылен? Обо всем по порядку в настоящей статье.

Под термином «специальная одежда» обычно подразумевают специальную защитную одежду (ГОСТ Р ЕН 340-2010), которая обладает какими-либо предохраняющими свойствами: от холода, электрической дуги, действия кислот и т.д. Однако рынок защитной одежды тесно связан с рынком так называемой корпоративной одежды, вследствие чего спецодеждой иногда могут называть, к примеру, костюм промоутера (с логотипом компании), не предназначенный для защиты владельца даже от загрязнений. В данной статье (если нет специальных оговорок) будем придерживаться определения спецодежды как средства защиты. Специальную, корпоративную и «рабочую» одежду можно объединить вместе понятием «профессиональная одежда».

Первые упоминания о профессиональной одежде в России относятся к 1741 году, когда владельцы начали облачать своих работников в одинаковую одежду согласно предписаниям «Регламента суконным и каразейным фабрикам». Собственная одежда у работников в то время нередко представляла собой лохмотья. К тому же, таким образом можно было подчеркнуть респектабельность предприятия – на солидной мануфактуре и работники должны выглядеть подобающе. Со временем развивалась специальная защитная одежда. Некоторые источники называют период 1920-1930 годов временем, когда спецодежда стала способствовать созданию определенного имиджа предприятия, увеличению престижа рабочих специальностей и символизировать советского человека, строящего новое государство.

В СССР обеспечением спецодеждой занималась «Союзглавспецодежда», входившая в состав Государственного комитета по материально-техническому снабжению. Половина швейных мастерских была расположена в исправительных учреждениях.

Все ведущие игроки современного рынка спецодежды образовались в 1991-1992 годах. У всех похожая история: получили (с военного склада) скромную партию спецодежды – осознали привлекательность бизнеса.

Несмотря на общую стагнацию экономики и разрушение торговых связей, потребность в спецодежде не исчезла. Наиболее востребованными тогда были самые простые и дешевые вещи, в том числе китайского производства. Что касается западных компаний, то они устремились, прежде всего, на потребительские рынки, не создавая в сфере производства специальной одежды серьезной конкуренции.

Историю развития постсоветского рынка спецодежды можно рассмотреть на примере развития группы компаний «Восток-Сервис» – одного из нынешних лидеров отрасли. «Восток-Сервис» был основан в 1992 году и начинал с перепродажи небольших партий спецодежды, в том числе бывшего имущества министерства обороны – кирзовых сапог. Может быть, именно в память об этом кирзовые сапоги до сих пор представлены среди ассортимента предприятия. Через 2 года компания стала размещать небольшие заказы на российских текстильных предприятиях, были заключены контракты на поставку одежды и обуви из Китая. Затем компания купила несколько производственных предприятий (первой стала «Спасская швейная фабрика» в городе Спасск-Рязанский) и наладила контакты с мировыми лидерами производства средств индивидуальной защиты («3М», «Ansell» и др.).

Однако, несмотря на продажи продукции производства ведущих брендов, значительную часть дешевой спецодежды из грубых материалов «Восток-Сервис» до сих пор заказывает в колониях. В частности, 95% всего объема производства с ООО УГ-42/4 из г. Котласа Архангельской области поступает на «Текстиль Восток-Сервис».

"Восток-Сервис" имеет широкую сеть региональных представительств и розничных магазинов, в том числе за рубежом. Турция, Иран, Азербайджан, Грузия, Казахстан, Китай, Монголия, Киргизия, Украина, Белоруссия – все эти страны компания представляет на своей карте филиалов и представительств, скромно умалчивая о чешской дистрибьюторской компании Cerva.

Локомотив российской легкой промышленности

Отечественные производители и дистрибьюторы занимают около 90% российского рынка спецодежды. Как пишут СМИ со ссылкой на владельца ООО «Балтийский ресурс» Александра Орлова, только в Петербурге на этом рынке так или иначе представлены около 500 компаний. По оценкам текстильного холдинга «Яковлевский», в 2005 году в России было от 500 до 1000 производственных компаний отрасли. Большое количество компаний зарегистрировано в традиционных центрах текстильной промышленности (например, в Ивановской области). Точную оценку количества существующих на данный момент предприятий дать сложно по причине их неоднородности: на рынке соседствуют как крупные фабрики, так и совсем небольшие ИП. Не стоит забывать и о труде заключенных.

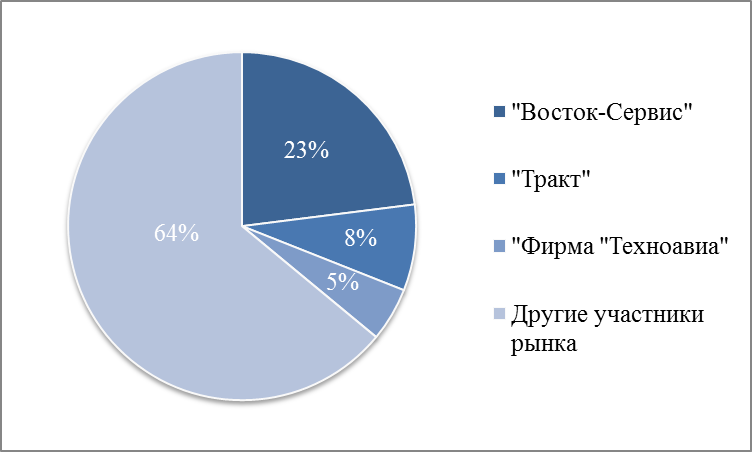

По оценкам специалистов, три компании занимают более трети рынка специальной одежды: группа предприятий «Восток-Сервис», ЗАО «Тракт» и ООО «Фирма «Техноавиа». При этом стоит отметить, что ЗАО «Тракт» собственных пошивочных мощностей не имеет. По одним данным, компания размещает заказы в Китае, по другим – в Юго-Восточной Азии, по третьим данным – на российских предприятиях.

Иностранные производители не оказывают существенной конкуренции отечественным (что в меньшей степени относится к другим сегментам рынка профессиональной одежды), в основном занимаясь поставками сырья. Можно предположить, что это связано:

- с большим количеством ГОСТов, устанавливающих не только требования к тканям, из которых шьют спецодежду, но и к пуговицам, к величинам разрывной нагрузки соединительных швов и т.д.;

- с высокой ценой изделий (для европейских производителей);

- с постепенным пониманием того, что эксплуатация дешевых изделий низкого качества в конечном итоге обойдется дороже (для азиатских производителей).

Китайские поставщики создают сырьевую конкуренцию преимущественно в сегменте легких тканей, так как перевозка плотных тканей из-за их большого веса невыгодна. Тем не менее, некоторые российские компании импортируют готовую спецодежду из стран Азии и перепродают под своими брендами.

Профессиональной одеждой в России пользуются около 30 миллионов человек (данные Всероссийского центра охраны труда, 2003 г.). За счет активного развития рынок спецодежды называют локомотивом российской легкой промышленности. Его объем, по разным оценкам, составляет от $700 миллионов до $1 миллиарда (для сравнения – $300 млн. в 2004 году по оценке «Восток-Сервис»; правда, «Финам» оценивал российский рынок спецодежды в $900 миллионов в 2005 году) и показывает стабильный рост не менее чем на 15% в год. При этом еще в 2008 году его рост оценивали примерно в 10%, а вскоре, согласно прогнозам, темпы роста достигнут 20-25%. Кроме того, многие эксперты указывают на то, что солидная часть рынка находится в тени, и его реальный объем может оказаться гораздо больше заявленного. Опять же, не стоит забыть про заключенных.

Российский рынок спецодежды в чем-то похож на западный. Сходство состоит в появлении новых сегментов рынка, прежде всего – услугах аренды и лизинга. Покупка качественной спецодежды требует серьезных финансовых затрат, и в некоторых случаях выгоднее оказывается платить за аренду одежды. При этом компания-поставщик не только обеспечит компанию-заказчика спецодеждой по всем нормам и правилам, но и будет осуществлять ее чистку и ремонт. Эти услуги также выделяются в отдельный сегмент рынка, так как материалы, из которых изготовлена спецодежда, зачастую требуют особого ухода. Еще одна популярная услуга – разработка и нанесение на спецодежду логотипа компании. Этим занимаются не только предприятия-продавцы спецодежды, но и небольшие фирмы, специализирующиеся именно на этой деятельности. Отличие российского рынка спецодежды от западного состоит в том, что у нас спецодежда занимает очень большую долю рынка СИЗ - около 50%, при этом на СИЗ без одежды и обуви остается около 20-30%. На Западе доля СИЗ без одежды и обуви составляет около 60%.

Основная часть продаж спецодежды приходится на нефтегазовую отрасль и металлургию, однако эксперты отмечают большую динамичность спроса: в разные периоды спецодежду хотят приобрести то частные, то государственные компании; меняются сферы, из которых поступают заказы. Крупным заказчиком являются строительные компании, однако приобретают они чаще всего дешевую одежду, что связано, по мнению участников рынка, с их нежеланием беспокоиться о качественной спецодежде для своих сотрудников. Профессиональную одежду (в том числе спецодежду) российского производства покупают в Европе, однако численные данные об экспорте противоречивы. Важными конкурентами здесь являются азиатские страны. При этом конкуренция с китайскими производителями идет за счет качества продукции и непосредственной близости России к странам-потребителям, вследствие чего снижаются издержки доставки. Турецкие фабрики имеют хорошее оборудование, однако в стремящейся в Евросоюз стране зарплаты выше, поэтому конечная стоимость продукта также увеличивается и позволяет конкурировать с ним другим странам.

Самой популярной на сегодня остается простая рабочая одежда. Ее стоимость, как и требования к качеству, невысоки. Тем не менее, увеличивается спрос на более дорогую и качественную спецодежду, а также на корпоративную одежду. Одной из тенденций кризисного периода стала переориентация спроса на продукцию отечественных производителей ввиду ухода многих западных компаний-потребителей более дорогой одежды. Рынок профессиональной одежды имеет также сезонные колебания. Пик спроса приходится на раннюю осень, когда предприятия закупают зимние комплекты одежды. Также некоторое повышение спроса происходит в конце зимы, когда приходит пора закупки весенне-летней спецодежды. Сгладить эти колебания может наличие вместительного склада для продукции – в пиковые периоды фабрики не успевают выполнять все заказы, поэтому готовиться к ним нужно заранее.

Инвестиционная привлекательность

Несмотря на огромное количество компаний, производящих и перепродающих профессиональную одежду, большинство экспертов сходится во мнении, что вновь приходящая в отрасль компания сможет найти свое место под солнцем. Однако рентабельность легкой промышленности традиционно оценивается примерно в 10% (а в начале 2011 года она упала до 5% из-за подорожания закупаемого Россией хлопка). Другими словами, изготавливать простую и дешевую униформу (к примеру, одежду для технических работников) невыгодно. Конечно, для увеличения прибыли можно отшивать подобную продукцию в больших количествах. Но начинающий производитель не может себе этого позволить. Впрочем, без опыта в данной сфере не стоит сразу браться и за спецодежду из дорогих тканей: ошибки в крое или фасоне принесут большие потери. Более выгодными для начала представляются небольшие заказы (возможно, не защитной, а корпоративной одежды), ориентированные на конкретных клиентов с их специфическими потребностями (цвета, фурнитура, дизайн). Один успешный клиент приведет других – вместо рекламы в подобном бизнесе используется «сарафанное радио». Также выгодно осуществлять продвижение товаров через Интернет; данный сегмент сейчас испытывает бурный рост. Особенно полезно это для региональных предприятий, так как позволяет практически без затрат заявить о себе и привлечь новых потребителей, несмотря на удаленное расположение. Для разных потребителей важными являются разные параметры товаров. Одних может интересовать качество товара, для других будет определяющей цена изделия. Для успеха среди частных компаний-потребителей корпоративной одежды необходимо следить за тенденциями моды. Стоит отметить, что на моду в сегменте спецодежды имеют сильное влияние последние веяния в спортивной одежде.

В среднем для запуска небольшого швейного производства (10-15 рабочих мест) необходимо от 6 месяцев до года, что уйдет в основном на поиск помещения и поставщиков оборудования и расходных материалов. Кадры сложнее будет найти летом. Что касается помещения, то в нем должно быть хорошее освещение (согласно требованиям СЭС) и не слишком большой дефицит места. По оценкам участников рынка, для производства объемом около 500 изделий в месяц достаточно будет помещения площадью 100 м2.

В крупных городах (прежде всего, в Москве и Санкт-Петербурге) целесообразно размещать только экспериментальное производство (изготовление образца продукции для оценки трудозатрат и спокойствия клиента). В противоположном случае высокая арендная плата может сделать бизнес убыточным. Однако, по мнению представителей текстильного бизнеса, поиск и покупка производства существенно усложнилась за последние годы. Если в 2000-м году можно было без проблем приобрести фабрику в Московской области, то менее чем через 5 лет удачей считалось приобретение, расположенное в 200-250 километрах от столицы. Один из выходов – аутсорсинг. Можно доверить часть производства подрядчику, сосредоточивших на пошиве небольших эксклюзивных партий, дизайне и переговорах с заказчиками.

Несмотря на примеры открытия и успешного развития фирм по производству спецодежды с начальным капиталом в $10 тысяч и меньше, по оценкам участников рынка, для уверенного существования компании необходимо вложить около $100 тысяч, которые окупятся примерно через 2 года. Для запуска бизнеса необходимо несколько видов машин (в том числе оверлоки, пуговичные полуавтоматы, петельные и т.д.), специальное оборудование для глажки синтетических тканей, раскройные столы. Для начала можно купить б/у оборудование, которое обойдется в 2-3 раза дешевле, чем новое. Также деньги пойдут на другую мебель, ткань, фурнитуру, аренду и заработную плату.

Рынок спецодежды имеет сравнительно высокую привлекательность: относительно невысокие начальные затраты, стабильный роса рынка, постоянные клиенты (согласно нормам, новый комплект спецодежды должен выдаваться каждые полгода-год в зависимости от назначения). Однако успех здесь в немалой степени зависит не от денежных вложений, а от желания заниматься именно этим бизнесом и прилагаемых усилий. Кроме поиска заказов и новых клиентов, нужно постоянно заниматься расширением ассортимента продукции, следить за появлением новых тканей (в том числе высокотехнологичных), веяний моды и потребностей клиентов.

Следует отметить, что в действующем законодательстве не предусмотрено предоставление льгот при создании новых производств или пилотных проектов в легкой промышленности. В результате достижение основных целей Стратегии развития легкой промышленности России до 2020 года (инновационное развитие отрасли) вызывает сомнения. Некоторые улучшения есть – государство осуществляет субсидирование процентных ставок по кредитам на техническое перевооружение, ограничения по сроку действия подобных кредитов сняты. Кроме того, отменены таможенные пошлины на ввозимое оборудование, не имеющее российских аналогов. Поддерживаются научные разработки. Тем не менее, многие эксперты считают эти меры недостаточными.

Некоторые вопросы вызывает судьба российской легкой промышленности, и, в частности, спецодежды, после вступления России в ВТО. Однако в целом участники рынка специальной одежды относятся к данной теме спокойно. В качестве контраргумента снижению пошлин они приводят привычку работать в условиях дешевой контрафактной азиатской продукции. При этом новые возможности откроются перед самими российскими компаниями.

Send message