01.10.2010 - 15.10.2010

Надо ли платить за бесплатное телевидение

Анализ сообщений СМИ, касающийся непрерывно развивающегося и изменяющегося российского телекоммуникационного рынка, выявил тему, которая активно затрагивалась последние несколько недель. Она интересна и активным деятелям отрасли, и конечным потребителям услуг. Много последних новостей и событий касались развития платного телевидения в России.

Прошло две крупных конференции по данной тематике (круглый стол на тему: «Грань между зрителем и абонентом: современное состояние отрасли телерадиовещания»: www.rian.ru/technology/20101005/282530098.html, форум «Инвестиции в цифру»: www.cableman.ru). На обоих мероприятиях участники пришли к выводу, что эфирное вещание постепенно становится все менее востребованным. Изменение технологии услуг неизбежно ведет к изменению идеологии потребителя. Кроме того, были обозначены наиболее острые проблемы, препятствующие нормальному развитию рынка услуг, связанных с распространением теле- и радиоканалов. Эти проблемы большей частью спровоцированы отсутствием должного законодательного регулирования рынка. В частности, не разделены понятия «производитель контента», «вещатель», «оператор связи» и отношения между этими субъектами. Не урегулированы вопросы лицензирования вещательной деятельности. Так, действующее сегодня законодательство и сложившаяся практика его применения не дают возможности субъектам деятельности надлежащим образом выполнять все законодательно установленные требования и процедуры, что заставляет кабельные и телевизионные компании балансировать на грани нарушения законодательства.

В октябре опубликованы два аналитических отчета компаний J'son & Partners и Discovery Research Group о развитии рынка платного телевидения в России. Полные данные с графиками можно найти на сайте rumetrika.rambler.ru/review. Основные выводы обоих исследований можно обобщить следующими словами. По данным J&P, в телекоммуникационной структуре России платное телевидение по объему доходов от физических лиц входит в пятерку главных локомотивов отрасли. Кризисный 2009 г. хотя и прервал неуклонный поступательный рост этого сегмента, но в отличие от сотовой связи и мобильных телефонов в платном ТВ отмечен не спад, а рост на 6%. Данные об объемах рынка в 2009 г. заметно отличаются, однако порядок цифр вполне сопоставим: Discovery Research Group оценивает его в 1035 млн. долл., iKS Consulting — 980 млн. долл., АКТР — 850 млн. долл. и J’Son&Partners — 830 млн. долл. Рост этого сегмента постоянно продолжается, даже несмотря на кризис прошлых лет.

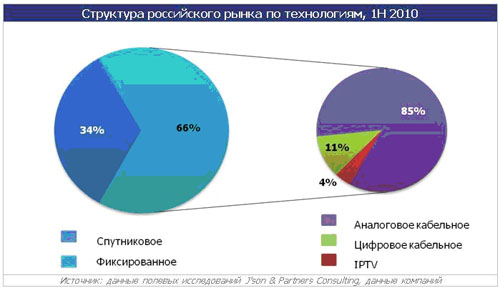

На рынке спутникового телевидения, составляющего 35% от всего платного ТВ в денежном выражении, почти вся выручка приходится на одно «НТВ-плюс». IPTV приносит 1—2% от всех доходов подотрасли. Правда, для операторов IPTV является в большей степени дополнительным сервисом в едином пакете к более прибыльным услугам телефонной связи и ШПД.

В различных СМИ широко обсуждается вопрос о пиратстве в Интернете и ответственности за это правонарушение. Кто должен нести ответственность за это – пока непонятно. В данном процессе задействованы и пользователи, и операторы связи, и контент-провайдеры. Проблему эту пытаются решить давно, и на самом высоком уровне. Например, в середине октября депутаты вынесли на обсуждение поправки к закону «О связи» и Гражданскому кодексу, которые предлагают взимать с операторов налог за скачивание музыки и видео через их сети. В случаи если поправки будут приняты, регулировать выплаты обяжут Минкомсвязи, одно из подразделений которого уже взымает сборы в размере 1.2% от доходов операторов связи. Операторы связи считают такую поправку неправильной. Ответственность за действия пользователей в Интернет-пространстве пытаются сложить с себя и интернет-провайдеры. Компании «Яндекс», Google, Mail.ru, «Вконтакте», объединенная компания «Афиши» и Rambler опубликовали обращение к правообладателям и российским законодательным органам об ответственности за пользовательский контент. В нем указывается, что интернет-компании лишь предоставляют пользователям возможность размещать, передавать, хранить и распространять информацию и знания.

Истинной причиной конфликта вокруг пиратства в Интернете является менталитет российского пользователя, который привык смотреть то, что хочет и тогда, когда хочет. Техническое развитие отрасли позволяют это делать без особенных усилий. Особенно в крупных городах, где компьютер нередко становится предпочтительнее традиционного телевидения.

Но, допустим, правительство все-таки ужесточит законы, связанные с пиратским контентом. Тем более, что в мировой практике уже существуют примеры реальных штрафов за действия подобного рода. Какой выход может найти для себя законопослушный гражданин, привыкший подстраивать «под себя» мир собственных развлечений? Конечно, остается бесплатное эфирное телевидение, которое, по традиции, существует практически в каждой квартире. Но у него есть огромное количество минусов, которые очевидны. Вторым способом просмотра видео-контента является платное телевидение, которое в настоящее время является основным конкурентом аналоговому эфирному. И, наконец, существует IPTV.

Наверное, стоит подробнее остановится на каждом виде доставки видео-контента отдельно. Определения взяты с сайта Википедии.

Кабельное телевидение

(англ. Community Antenna Television, CATV — букв. телевидение с общей антенной) — модель телевизионного вещания (а также иногда и FM-радиовещания), в которой телесигнал распространяется посредством высокочастотных сигналов, передаваемых через проложенный к потребителю кабель. Традиционно аналоговая технология кабельного телевидения успешно осваивает цифровые способы передачи данных, как в традиционном направлении к клиентам (DVB — цифровое телевидение), так и двусторонние (DOCSIS), интерактивные.

Это наиболее востребованный вид платного телевидения. Существют различные организации деятелей данного вида отрасли, например Ассоциация кабельного телевидения России (АКТР), Ассоциация операторов кабельного телевидения Санкт-Петербурга, Ассоциация операторов кабельного телевидения «МАКАТЕЛ» и т.д. Эти организации принимают деятельное частие в развитии российского телевидения (например, в ФЦП «Развитие телерадиовещания в Российской Федерации (2009-2015)»), в принятии законодательных актов, в проведении конференций и т.д. История развития российского кабельного ТВ интересно изложена на сайте АКТР: www.aktr.ru.

По данным директора по развитию «Эксперт-ТВ» в марте 2009 в России было 217 кабельных телеканалов, сегодня - 276. Практически все российские города с населением более 100 тыс. человек (более 65% населения страны) располагают многоканальными современными кабельными сетями. Проникновение кабельного телевидения в них составляет свыше 50%. Во всех мегаполисах имеются 3–4 крупных кабельных оператора. По сведениям АКТР, в стране действуют более 7000 компаний кабельного телевидения разного масштаба, из которых 1524 имеют операторские лицензии. Более 220 самых крупных и активных компаний консолидированы в несколько телекоммуникационных холдингов. Сегодня 7 крупных операторов – «Национальные Телекоммуникации» («Национальные Кабельные Сети»), «Система Масс-Медиа» (СММ) в составе «АФК Система», «Акадо», «Связьинвест», ТВТ (Татарстан), «ЭР-Телеком», «Мультирегион» – имеют свои сети КТВ в ряде крупных городов и обслуживают не менее 2/3 всей абонентской базы на сетях КТВ. Совокупная абонентская база кабельных операторов РФ – более 13 млн. домохозяйств. Почти 90% операторов имеют лицензии на оказание нескольких видов услуг, реально работают по моделям double-play и triple-play почти 70% всех операторов. По оценкам АКТР, охват населения в крупных и средних городах и городских агломерациях платным телевидением всех технологий уже превышает 65%, а через 3–4 года в крупных российских городах у эфирного телевидения может не остаться абонентов – уже сейчас в Москве, Санкт-Петербурге, Екатеринбурге, Казани, Перми кабельным телевидением обслуживается от 70 до 98% населения.

Спутниковое телевидение — система передачи телевизионного сигнала от передающего центра к потребителю через искусственный спутник Земли, расположенный на геостационарной околоземной орбите над экватором. Основным преимуществом данного вида телевидения является возможность его использования в регионах со слаборазвитой инфраструктурой (сельская местность, гористые районы, Дальний Восток и т.д.), мобильность, всеохватность (для приема сигнала достаточно иметь «тарелку» с сопутствующим оборудованием). Минусы – дороговизна оборудования и неустойчивость сигнала в связи с метеоусловиями.

Основными игроками рынка являются «НТВ плюс», «Триколор ТВ», «Орион Экспресс». У каждой компании – своя ниша клиентов и свой пакет услуг.

Мобильное телевидение – видео-контент, передающийся в сетях операторов сотовой связи. Это сервис только начинает набирать популярность в связи с развитием в России сетей третьего и четвертого поколения, ориентированных на мобильную передачу данных, а также с появлением новых телефонных аппаратов, таких как iPhone.

По информации газеты «Ведомости» мобильное ТВ в России в настоящее время смотрят более 500 тысяч человек. Аудитория «Видеопортала» компании «Мегафон» превысила 450 тысяч пользователей. Количество зрителей мобильного ТВ от оператора МТС – 100 тысяч человек. В декабре прошлого года в Москве запущена в тестовую эксплуатацию услуга «Мобильное телевидение «Билайн», позволяющая смотреть 12 телеканалов через DVB-H, в планах компании на 2010 год – ввод мобильного ТВ через 3G (video streaming). Сервис мобильного телевидения доступен также клиентам компании «Скартел» (бренд Yota).

При всех достоинствах, мобильное ТВ не будет конкурировать с традиционными технологиями. Эксперты рынка расценивают появление мобильного ТВ в России скорее как следствие все той же тенденции triple play: крупные операторы сотовой связи добавили в линейку услуг телевидение, точно так же как ранее – беспроводной интернет

Технология IPTV (Internet Protocol Television, IP-TV, IP-телевидение) — цифровое интерактивное телевидение в сетях передачи данных по протоколу IP, новое поколение телевидения. Доставка контента до клиентского оборудования осуществляется поверх IP-сети оператора. Главным достоинством IPTV является интерактивность видеоуслуг и наличие широкого набора дополнительных сервисов (Video on Demand (VoD), TVoIP, Time Shifted TV, Network Personal Video Recorder, Electronic Program Guide, Near Video on Demand). Возможности протокола IP позволяют предоставлять не только видеоуслуги, но и гораздо более широкий пакет услуг, в том числе интерактивных и интегрированных.

Помимо основных IPTV может включать в базовый пакет услуг ряд дополнительных сервисов (Video Telephony, Voting, Information Portals, Web, Games, MOD KOD). Это возможно на основе унификации и стандартизации различных оконечных устройств, интеграции звука, видео и данных на основе IP-протокола и предоставления услуг на единой технологической платформе. В IPTV есть возможность использовать для одного видеоряда двух и более каналов звукового сопровождения, например на русском и английском языках, сами каналы при этом полифонические.

Несмотря на почти четырехлетнюю историю IPTV в России, количество абонентов платного цифрового телевидения до сих пор незначительно. На продвижение услуги влияет отсутствие представления об IPTV среди большей части населения. По оценке аналитиков, к концу года их количество вряд ли превысит 1 миллиона человек. Проникновение услуги среди абонентов затруднено тем, что для просмотра цифрового телевидения на традиционном телевизоре необходимо дополнительное оборудование (приставка), которую можно либо приобрести у своего оператора, либо взять в аренду. В J’son & Partners Consulting отметили, что наиболее благоприятные для развития IPTV регионы - те, в которых достаточно высокий уровень проникновения ШПД (более 30%) и отсутствует высокая конкуренция на рынке платного телевидения.

По данным СМИ рынок IPTV в настоящее время поделен между тремя крупными игроками: «Комстар-ОТС» (предоставляет услуги под брендом Стрим-ТВ) – на его долю приходится чуть более 30% всех абонентов, пользующихся данной услугой. Четверть всех абонентов принадлежит дальневосточной дочке «Связьинвеста» - компании «Дальсвязь» (бренд TVi). Третьим крупнейшим игроком на рынке является «ВымпелКом» (бренд Билайн) – около 15% всех абонентов IPTV. Значительная часть региональных компаний, предоставляющих услуги IPTV, имеет абонентскую базу не более 1-2 тыс. клиентов.

В России платное ТВ появилось менее 20 лет назад, однако это уже вполне сформировавшийся и быстрорастущий рынок. Оно существует вместе с бесплатными эфирными каналами. Рост рынка стимулируют развитие технологий доставки сигнала, расширение спектра предоставляемых операторами услуг и возрастающий интерес потребителей. Преимущества платного телевидения заключаются в большем количестве каналов с разнообразием дополнительных услуг, наподобие видео по запросу. Кроме того, 35% абонентов платного телевидения отмечают в качестве его бесспорного плюса возможность просматривать передачи и фильмы, не прерываемые рекламой. Платное и бесплатное телевидение не являются взаимоисключающими альтернативами для телезрителей. Скорее, они органично дополняют друг друга, удовлетворяя разнообразные запросы аудитории. Так, по данным TNS Media, около половины респондентов ежедневно смотрят только бесплатные эфирные телеканалы, еще 21% также обращаются и к программам платного ТВ. Эксклюзивный просмотр только платных телеканалов характерен лишь для 1% опрошенных.

J’son & Partners Consulting выделяет следующие главные тенденции развития рынка платного ТВ в России, связанные в первую очередь с последствиями экономического кризиса: приостановка региональной экспансии компаний в связи с трудностью получения больших долгосрочных займов; укрупнение и консолидация телекоммуникационных активов основными участниками рынка платного ТВ; замедление темпов прироста абонентской базы платного телевидения в 2006-2010 гг. как в Москве, так и в регионах; появление дешевых базовых тарифов с минимальным набором телеканалов, как один из инструментов удержания абонентской базы; контентное противостояние, выражающееся в расширении операторами объема контента в ожидании перехода на цифровое вещание; «цифровизация» кабельного телевидения, отражающая естественный процесс реализации стратегии по предоставлению доступа к большему количеству контента и интерактивных услуг.

Потенциал российского рынка платного телевидения во многом скрыт в характере потребительских привычек россиян. «Это связано с проблемами в головах, зрители не привыкли платить за телевидение, которое им обычно предоставляли бесплатно», считает Сергей Зоненлихт, главный редактор Дирекции программ и каналов «НТВ Плюс». У большинства потенциальных потребителей нет опыта пользования видеоконтентом за деньги. Это одна из основных причин того, что до сих пор в нашей стране платное телевидение не распространилось так широко, как в других странах (в России охват зрительской аудитории около 30% - почти 20 млн. зрителей).

Очевидно, что сейчас российские зрители находямся в самом начале пути становления культуры использования платных каналов. Сказывается отсутствие необходимых знаний у потребителя. Отсутствие у абонентов четкого представления о том, какими возможностями обладает платное телевидение, также существенно замедляет процесс развития рынка.

Подстегнуть интерес смогут недавние инновации в области развлечений, а именно HDTV, или телевидение высокой четкости, и 3D TV. Развитию интерактивного телевидения также будет способствовать процесс слияния операторов связи, интернета и телевидения.

Еще один стимул роста интереса к платному ТВ – желание потребителя управлять программой передач, формировать ее по своему усмотрению.

Платное TV стало неотъемлемой частью повседневной жизни российских граждан. Как отмечается в исследовании J’Son&Partners, на 10 домохозяйств в России приходится 2,9 телевизоров, подключенных к платному ТВ. Это в 14 раз меньше, чем SIM-карт, приходящихся на 10 домохозяйств, однако превышает количество компьютеров, имеющих широкополосный доступ в Интернет.

Технологическое развитие сделало возможной экспансию игроков из смежных рынков на рынок услуг телевидения: операторы телефонной связи и интернет-провайдеры стали занимать сектора рынка видеоуслуг. Что, в свою очередь, заставляет операторов КТВ развиваться более агрессивно. К тому же развитие IP-технологий обусловило техническую возможность превращения сетей кабельного ТВ в настоящие мультисервисные сети.

Накопились количественные и качественные изменения в потреблении телекоммуникационных услуг. Происходит их эволюция в сторону интерактивности, широкополосности и мультисервисности. Растет платежеспособный спрос. Платное телевидение в России стало привлекательным объектом для инвестиций. Аналитики отмечают, что российский телекоммуникационный рынок, развивающийся в несколько раз быстрее экономики страны в целом, всегда привлекал инвесторов. А поскольку в сегменте услуг сотовой связи инвестиционные возможности практически исчерпаны, инвесторы в 2005 году обратили свое внимание на другие сегменты отрасли, в частности, на рынки услуг платного ТВ и фиксированной связи.

Примечательно, что на рынок телевидения выходят компании, ранее специальзировавшиеся в других областях телекоммуникационной отрасли. В начале октября 2010 года компания Google официально объявила о выходе на рынок видеосервиса Google TV и сообщила о сотрудничестве в рамках этого проекта с рядом медиакомпаний и поставщиков контента таких, как Amazon, Twitter, HBO и CNN. Для работы с Google TV можно использовать либо специальные телевизоры Sony с поддержкой ОС Android, либо телевизионные приставки Logitech. Google TV доступен пользователям бесплатно. Возможности сервиса не ограничиваются телевидением - пользователи могут играть во Flash-игры, просматривать фотографии, общаться с друзьями, слушать музыку, читать новости, и все это - на широком экране. Как ожидается, ряд устройств с поддержкой Google TV появится на рынке в конце этого месяца. Приложения для Google TV также выпустят VEVO, Pandora, Napster, Twitter и многие другие. Конкурентом Google TV на рынке является телевизионная приставка Apple TV, которая была представлена 1 сентября на пресс-конференции Apple.