Отраслевая оттепель: итоги первого полугодия на строительном рынке Санкт-Петербурга

Datum: 30.08.2012

Отраслевая оттепель: итоги первого полугодия на строительном рынке Санкт-Петербурга

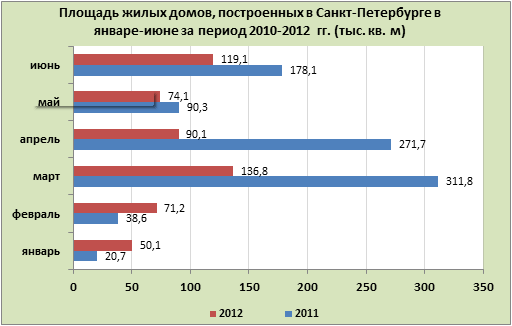

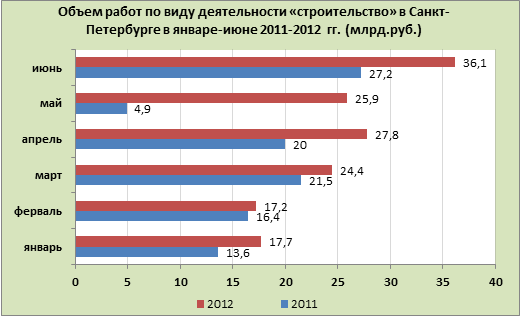

В преддверии нового политического сезона мы решили кратко подвести итоги строительного полугодия, обозначить текущее состояние отрасли и основные тенденции. Несмотря на сохраняющуюся напряженность на внешних рынках петербургский рынок жилой недвижимости в первом полугодии 2012 года сохранял относительную стабильность. На этом фоне показатели ввода новых объектов отрицательные. Объемы строящегося жилья также падают, и заверения властей о сохранении прошлогодней планки выглядят все менее реализуемыми.

В целом настроение у девелоперов на рынке неопределенное - активный рост продаж ведется на фоне ожидания второй волны кризиса. На настроении участников рынка также сказывается уже почти годовая заморозка согласований львиной доли проектов жилого строительства. Как следствие растущие издержки бьют по карману девелоперов и проектировщиков.

Объем предложения на первичном рынке составил около 2,17 млн. кв. м, (34,8 тыс. квартир), что на 5% меньше, чем в прошлом году. Уменьшение объема предложения на вторичном рынке составило 19% - 12,8 тыс. квартир во втором квартале против 15,9 тыс. в первом. В структуре предложения на первичном рынке преобладают наибольшее число квартир сосредоточено в сегментах комфорт и эконом (46 и 36% соответственно). На вторичном рынке также преобладает комфорт-класс (62%). Больше половины предложения на первичном рынке приходится на Приморский (19%), Выборгский (15%), Красносельский (11%) районы и ближайшую область (Мурино, Кудрово, Колтуши, Всеволожск и пр. - 22%). Наибольшим спросом по-прежнему пользуются Приморский, Выборгский, Московский районы.

По-прежнему популярны ипотечные кредиты в 2012 году: в первом квартале года выдано кредитов 11,5 млрд. рублей. При этом за первое полугодие прошлого года сумма кредитов составила 16,3 млрд. рублей, что позволяет говорить о возрастающей востребованности ипотеки среди населения Петербурга. Другим рыночным трендом первых шести месяцев 2012 года стал рост количества специальных программ застройщиков и банков, предлагающих клиентам банков покупку первичного жилья на специальных условиях, либо по сниженной ставке. Ввиду того, что продажи готового жилья продажи в текущем году идут заметно активнее, можно говорить о подобных предложениях как о стимулирующих спрос на жилье. Учитывая объемы заявленных проектов и проектов КОТ, по итогам года прогнозируется увеличение объема предложения на первичном рынке в пределах 7%. В целом, говоря об объемах вводимого жилья, можно отметить, что на рынке не наблюдается ни дефицита, ни перенасыщения. Вместе с тем, для приближения к европейским показателям обеспечения населения жильем, годовые объемы вводимого жилья, по мнению участников рынка, должны составлять 3,5-4 млн. квадратных метров в год.

Другой важной тенденцией стало сокращение количества задержек ввода объектов жилого строительства. По сравнению с 2008-2009, доля задержек сократилась примерно на 20%. Одним из источников этой позитивной тенденции является работа все большего числа застройщиков в рамках 214-го Федерального закона «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости». Срок задержки обычно не превышает одного-двух кварталов. Ввод объекта в срок является существенным фактором для потенциальных покупателей. Наиболее остро на петербургском рынке сейчас стоит вопрос утверждения градостроительной документации. Процесс утверждения проектов сдвинулся с мертвой точки только в мае. Это выглядит позитивным симптомом, хотя не рассмотрен еще огромный объем накопленных проектов, что с большой долей вероятности сможет повлиять на объем предложения строящегося жилья уже в 2013 году. Актуальным остается и вопрос регулирования в Санкт-Петербурге градостроительной деятельности: в очередной раз начато обсуждение региональных нормативов градостроительного проектирования, которые будут определять параметры нового генплана развития города. Подливает масла и традиционная дискуссия вокруг городского высотного регламента. В результате отмены градостроительных регламентов в центре Петербурга после судебных решений, участники рынка недвижимости столкнулись со значительной неопределенностью касаемо ряда проектов. Отмена содержавшихся в ПЗЗ градостроительных и высотных регламентов уже в течение года создает трудности потенциальным инвесторам в развитие городского центра.

Суммируя все факторы, можно выработать два общих прогноза развития событий на строительном рынке Петербурга – негативный и позитивный. По первому сценарию трудности переходного этапа приведут к спаду объемов строительства и спровоцируют дефицит предложения и рост цен. В том случае, если работа согласующих инстанций будет налажена, а макроэкономическая ситуация будет стабильной, показатели ввода объектов недвижимости, по-видимому, сохранят текущие позиции с перспективой постепенного прироста. Спрос также будет стимулироваться развитием ипотечных программ. При более оптимистичном сценарии, дефицит спроса коснуться только определенного некоторых проектов, имеющих существенные недостатки: концептуальные недочеты, проблемы местоположения, маркетинговой просчеты. Цены на первичном рынке во втором полугодии 2012 года сохранят позиции, либо немного вырастут в русле инфляции. Суммируя самые различные прогнозы аналитиков, можно предсказывать прирост цены на рынке можно в диапазоне 7-10%.

Send message