“Gazprom Neft” AG : die Einschätzung der Investitionsattraktivität des Emittenten

21 марта 2008

ОАО НК «Газпром Нефть»:

оценка инвестиционной привлекательности эмитента

Проведенный анализ фундаментальных и технических факторов позволил сделать вывод о том, что бумаги НК «Газпром Нефть» достигли своей реальной стоимости и торгуются на уровне рынка. В среднесрочной и долгосрочной перспективе выгоды от инвестирования в НК выглядят весьма сомнительными, что обуславливается падением уровня добычи, незначительным приростом запасов, высокими капитальными вложениями и риском поглощения со стороны Газпрома. В спекулятивном плане, на фоне роста стоимости нефти, операции с акциями НК могут принести прибыль.

Согласно нашим прогнозам в среднесрочной перспективе следует ожидать падения котировок акций «Газпром Нефти». Стоит отметить, что «Независимыми» Инвестиционными Группами были опубликованы многочисленные материалы явно рекламного характера, где утверждалось, что позиции «Газпром Нефти» весьма впечатляют. При этом акцент делался в пользу покупки акций на долгосрочную перспективу. Не исключено, что в настоящий момент времени рынок «разогревается», для того, чтобы котировки завалить вниз, возможно с целью выкупа free float для поглощения Газпромом.

Цена акции на 21 марта 2008 г.: 131,83 рублей

Справедливая цена: 166,14 рублей

Потенциал роста: 29,65 %

В краткосрочной перспективе цена акции может колебаться в пределах:

Минимальное значение: 125,41 рублей

Среднее значение: 140,21 рублей

Максимальное значение: 155,01 рублей

Данные сайта www.euroland.com

Данные сайта www.euroland.com

(Вероятность сумм положительных, нейтральных и негативных сценариев равняется 100%)

Краткосрочные и среднесрочные перспективы котировок акций

Исходя из приведенного соотношения сценариев, в краткосрочной и среднесрочной перспективе акции компании будут на уровне рынка. Сохранение данных позиций будет возможным исходя из высоких цен на нефть, высокой доли переработки и стабильных отношений с монополией и сохранения текущего уровня добычи. Вероятность сценария «на уровне рынка» оцениваем в 44%.

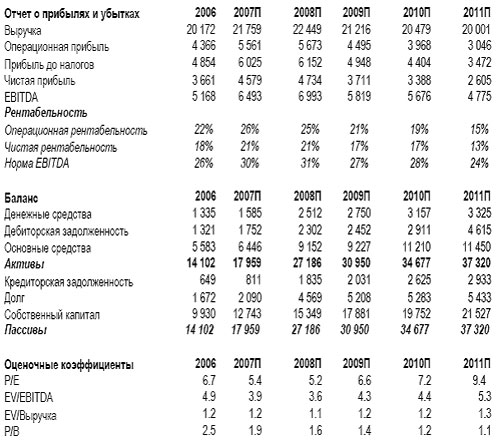

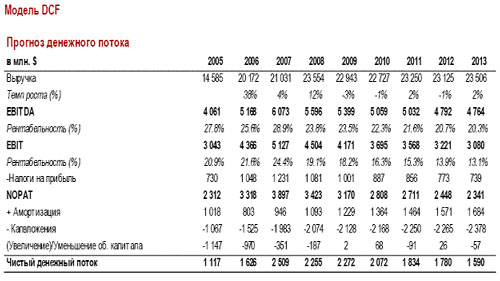

Учитывая экономические показатели и темпы развития производства, «Газпром Нефть» может в ближайшем будущем столкнуться с проблемами адекватного прироста добычи, остается угроза поглощения НК монополией и ее преобразования из ОАО в ООО. Также следует отметить, что согласно приведенным числовым показателям (Модель DCF) рентабельность компании, в долгосрочной перспективе, будет постоянно снижаться, вплоть до 2015 года. Вероятность понижения котировок акций НК оценивается в пределах 18%.

Исходя из полученных данных, наиболее привлекательным инструментом для работы с данной бумагой является краткосрочные спекуляции.

Общие сведения о компании

Газпром нефть – одна из крупнейших нефтегазовых компаний России, занимающаяся добычей нефти и газа, переработкой «черного золота», обладает широкой сбытовой сетью по всей России. В России Газпром нефть занимает 5 место по объемам нефтедобычи, что соответствует 7% от общероссийской добычи, которая ожидается в 2007 г. на уровне 33 млн тонн, (без учета доли в Славнефти). Доказанные запасы нефти компании превышают 4 млрд баррелей (чуть более 25 млн.т.), что ставит ее в один ряд с крупнейшими нефтяными компаниями мира.

Основные факторы роста:

Основные факторы риска:

Основные финансовые показатели, 2006-2010 гг., $ млн