|

“Rosneft”AG: die Einschätzung der Investitionsattraktivität des Emittenten

25 апреля 2008

ОАО НК «Роснефть»:

оценка инвестиционной привлекательности эмитента

25 апреля 2008

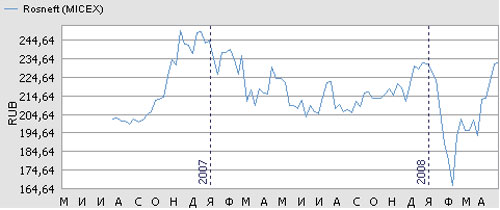

Котировки и предположительная динамика краткосрочной стоимости акций

Цена акции на 25 апр. 2008 г.: 232,7 рублей

Справедливая цена: 309,27 рублей

Потенциал роста: 24,7 %

В краткосрочной перспективе цена акции может колебаться в пределах:

Минимальное значение: 174,9 рублей

Среднее значение: 210 рублей

Максимальное значение: 245,25 рублей

Данные сайта www.euroland.com

Данные сайта www.euroland.com

Данные сайта www.oilcapital.ru

Сценарии влияния фундаментальных факторов

(Вероятность сумм положительных, нейтральных и негативных сценариев равняется 100%)

| № |

Сценарий развития ситуации при различных условиях: от негативных до положительных аспектов |

Min цена акции. Негативн. последствия |

Mid цена акции. Стабильность |

Max цена акции. Развитие и рост |

| 1 |

Цена на нефть |

218,8 (15%) |

236,4 (45%) |

245,25 (40%) |

| 2 |

Экономическое положение в США |

245,25 (45%) |

218,8 (35%) |

210 (20%) |

| 3 |

Экономика Европы |

210 (35%) |

236,4 (65%) |

245,25 (5%) |

| 4 |

Экономика России |

227,62 (3%) |

236,4 (90%) |

245,25 (7%) |

| 5 |

Внутриполитический аспект РФ |

0% |

236,4 (10%) |

245,25 (90%) |

| 6 |

Кадровые перестановки в Роснефти |

210 (33%) |

227,62 (34%) |

236,4 (33%) |

| 7 |

Производственные показатели в ROSN |

210 (25%) |

236,4 (65%) |

245 (10%) |

Краткосрочные и среднесрочные перспективы котировок акций

| %% Соотношение сумм сценариев |

Цена акции |

| 33,14% |

245,25 |

| 44% |

236,4 |

| 5,3% |

227,62 |

| 7,14% |

218,8 |

| 15,4% |

210 |

| 0% |

210,2 |

| 0% |

192,45 |

| 0% |

183,7 |

| 0% |

174,9 |

В среднесрочной перспективе, согласно техническому анализу, остается вероятность (в 60%) того, что рынок завалит акции НК до уровня 174,9 рублей. Однако с фундаментальных позиций имеются основания полагать, что акции НК недооценены, поэтому в долгосрочной перспективе можно ожидать увеличение стоимости акций до справедливого уровня.

Общие сведения о компании

Рейтинги компании

Международное рейтинговое агентство «Standard & Poor's»:

Международное рейтинговое агентство «Fitch Ratings»:

Международное рейтинговое агентство «Moody's.»:

Отраслевая специфика

В деятельности компании выделяется два основных направления:

К сегменту «Разведка и добыча» относятся предприятия, занимающиеся разведкой, освоением месторождений и добычей нефти и природного газа во всех нефтегазоносных регионах России. Приобретение и разработка активов в удаленных регионах России, таких как Восточная Сибирь и Дальний Восток, а также проведение крупномасштабных поисково-разведочных работ в традиционных нефтедобывающих районах страны также относятся к этому направлению. К направлению «Переработка и сбыт» относятся нефтеперерабатывающие заводы в Туапсе и Комсомольске-на-Амуре, экспортные терминалы в Архангельске, Туапсе, Находке и Де-Кастри, а также целая сеть сбытовых предприятий и АЗС по всей территории России.

Позиция в отрасли

НК «Роснефть» представляет собой вертикально-интегрированную нефтяную компанию с полным циклом операций от геологоразведки и добычи углеводородов до реализации готовой продукции.

«Роснефть» осуществляет добычу во всех ключевых нефтегазоносных регионах России –Западная Сибирь, Дальний Восток, Восточная Сибирь, Север Европейской части и Юг Европейской части и СНГ.

"Роснефть" 1 октября 2006г. завершила консолидацию 12 дочерних обществ, наиболее крупными из которых были ОАО "Юганскнефтегаз" и ОАО "НК "Роснефть" - Пурнефтегаз". А в мае 2007 года компания выиграла несколько аукционов по продаже активов, находящегося в процессе банкротства Юкоса. Наиболее важными для Роснефти стали восточносибирские добывающие активы Юкоса, а также нефтеперерабатывающие мощности. Наиболее крупными из выигранных были ОАО «Самаранефтегаз», «Томскнефть», «Ачинский нефтеперерабатывающий завод Восточной нефтяной компании». В результате этих приобретений Роснефть стала крупнейшей нефтедобывающей компанией в России, а по уровню нефтепеработки почти сравнялась с лидером рынка – Лукойлом.

По итогам шести месяцев 2007 года, ОАО «НК «Роснефть» заняло лидирующие позиции среди российских нефтяных компаний по капитализации, по добычи нефти и объемам запасов (согласно аудиту DeGolyer & MacNaughton).

Экспорт сырой нефти и нефтепродуктов составляет значительную долю доходов «Роснефти». В настоящее время на экспорт приходится около 80% сбыта Компании. Несмотря на заметный рост производства сырой нефти, «Роснефть» планирует удерживать долю экспорта на уровне 80-85% путем увеличения мощностей своих нефтеналивных терминалов и доли в Каспийском трубопроводном консорциуме (КТК).

Группа является единственной российской нефтяной компанией, имеющей мощные морские терминалы на основных экспортных направлениях — южно- и североевропейских (Туапсе, Архангельск, Мурманск) и азиатско-тихоокеанском (Находка, Де-Кастри).

«Роснефти» принадлежит одна из крупнейших в России сетей розничного сбыта. Она включает в себя около 700 находящихся в собственности и арендованных розничных автозаправочных станции и около 100 АЗС, работающих на основе франчайзинга под торговой маркой «Роснефти».

НК «Роснефть» сотрудничает с крупными российскими нефтегазовыми компаниями, такими как ГАЗПРОМ, ЛУКОЙЛ, а также зарубежными партнерами: с Эксон Мобил (США), СОДЕКО (Япония) и ONGC (Индия) — в проекте «Сахалин-1», с ВР — в проектах «Сахалин-4» и «Сахалин-5», с ConocoPhilips — в ООО «Компания «Полярное сияние», с Shell — в КТК, с TotalFinaElf — на черноморском шельфе.

Чистая прибыль компании Роснефть во втором квартале 2007 года, рассчитанная по стандартам US GAAP, выросла до $1,66 миллиарда с $1,11 миллиарда в аналогичный период 2006 года. Квартальная выручка Роснефти увеличилась до $10,79 миллиарда с $8,60 миллиарда.

Факторы роста

Факторы риска

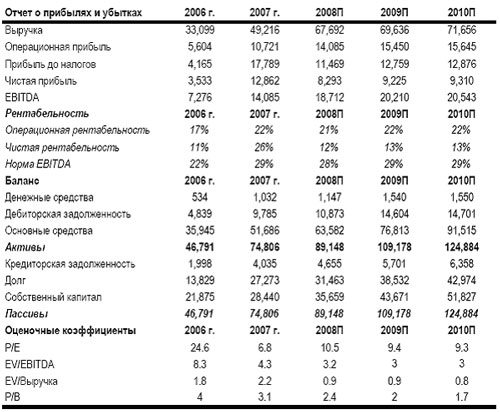

Основные финансовые показатели, 2006-2010 гг., $ млн

|

|