16.05.2009 - 31.05.2009

Основные новости последних двух недель настолько значимы, что затрагивают интересы практически всех крупных игроков телеком-рынка России. Речь идет о возможном слиянии сотового оператора МТС с оператором фиксированной связи «Комстар-ОТС» и решении компании «МегаФон» купить фиксированного оператора «Синтерра». Телекоммуникационный рынок меняется в сторону все большего укрупнения основных компаний. Последние отчеты сотовых операторов свидетельствуют о том, что взрывной рост рынка, который продолжался последние несколько лет, прекратился. Некоторую роль здесь играет кризис. Но, в основном, причины стабилизации этого процесса более глубокие. Сотовые операторы уже достигли пика своего развития. Количество подключений в будущем, конечно, будет увеличиваться. Но это будет происходить, в основном, за счет естественного прироста населения и регионального развития. Сотовым операторам необходимо искать новые возможности расширения бизнеса. В связи с падением рубля, выход на зарубежные рынки стал нерентабельным. Основную роль сейчас будет играть передел российского телекоммуникационного рынка. Основной тенденцией, которая прослеживается и на мировом телекоммуникационном рынке, является расширение пакета представляемых услуг. На данном этапе развития борьба за абонента перешла из количественной области в качественную. Особенно это касается корпоративного сектора, который традиционно приносит операторам наибольшую долю прибыли. Происходит конвергенция сотовой и фиксированной связи.

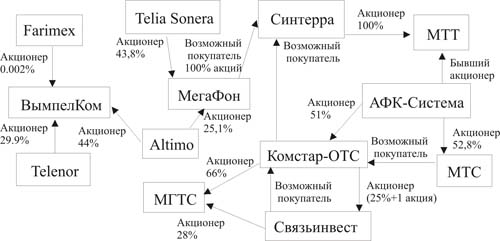

О намерении МТС купить «Комстар» слухи ходили уже достаточно давно. Скорее всего, МТС просто выжидала первых результатов объединения конкурентов в лице «Вымпелкома» и «Голден Телекома». Первые результаты оказались разочаровывающими. Пока что, кроме больших проблем с долговыми обязательствами, «Вымпелком» от данной покупки ничего не получил. На переоценке стоимости активов и долга, существенно увеличившегося после покупки «Голден Телекома», «ВымпелКом» только в прошлом году понес убыток более $ 1 млрд. Тем не менее, МТС подала заявку в ФАС на покупку «Комстара». Вероятно, на то есть несколько причин. Во-первых, результаты кризисного финансового периода показали, что МТС не испытывает финансовых затруднений: сотовый оператор недавно договорился о пролонгации кредита на $ 630 млн и разместил облигации на 15 млрд руб. Во-вторых, сводки с фондовых рынков свидетельствуют о том, что самый тяжелый период кризиса для телеком-рынка уже пройден. Акции компаний начали расти. Следовательно, для покупателей сейчас самое время реализовывать задуманные планы. МТС покупает «Комстар» в благоприятный период – стоимость активов снизилась в несколько раз по сравнению с докризисным временем. «Комстар» хорошо отчитался за предыдущий период. Инвесторы восприняли его отчет весьма позитивно. Следовательно, учитывая потенциал роста акций компании, МТС подала заявку на покупку именно сейчас. Кроме того, несмотря на то, что материнская компания МТС – АФК «Система» отчиталась вполне благополучно, компания имеет большой долг, причем возрос именно краткосрочный долг. Надо помнить и об индийском телеком-проекте «Системы», который надо через какое-то время вывести хотя бы на уровень самоокупаемости. Просто так дать денег материнской компании МТС не может, т.к. это может вызвать недовольство миноритариев. Значит, выбран путь косвенной формы выдачи кредита. Учитывая оценку доли «Системы» в «Комстаре», «Система» при реализации данной сделки получит примерно 1 млрд долларов и сохранит контроль над своими дочерними телекоммуникационными компаниями. МТС в данный момент близка к совершению данной сделки, но не является единственным претендентом на «Комстар». Ходят слухи, что возможность покупки компании рассматривает и «Связьинвест». Для Связьинвеста эта сделка интересна получением практически монопольного положения на Московском рынке. Тем более, что у «Комстара» и «Связьинвеста» уже есть общий интерес в Москве – компания фиксированной связи МГТС. Этот вариант тоже достаточно реален, учитывая большие лоббистские возможности крупнейшего акционера «Связьинвеста» - государства. Только непонятно, как к этому отнесется его другой акционер – АФК «Система» (в лице самого «Комстара»), имеющего здесь прямо противоположный интерес. Может быть, будет осуществлена другая, несколько усеченная сделка. Известно, что «Система» давно предлагает государству выкупить свой пакет в «Связьинвесте». Пока что, до конкретного предложения дело не дошло. Но компанией Ernst & Young уже были сделаны оценки доли «Системы» в «Связьинвесте» и доли «Связьинвеста» в МГТС (которым «Система» владеет через «Комстар»). Представляется, что в данном случае можно решить сразу несколько давно и медленно текущих вопросов – деприватизацию «Связьинвеста» и решение долговых проблем «Системы». В данный момент складывается впечатление, что решение данного вопроса все время откладывалось в связи с незаинтересованностью одной из сторон. Известно, что на данном этапе развития борьба между операторами идет, в основном, за рынок ШПД. «Комстар», владеющий компанией «Стрим» и уже начавший предоставлять в Москве услуги связи WiMax, представляет собой очень интересный актив. В последнем варианте государство получает пакет «Системы» и ту часть «Комстара», которая осталась после выделения МГТС, а «Система» получает долю государства в МГТС и средства на рефинансирование долгов.

Второй новостью, которая тоже не была очень неожиданной, является возможная покупка «МегаФоном» компании «Синтерра». С финансовой точки зрения дела сотового оператора обстоят достаточно хорошо. «Мегафон» прекрасно отчитался за 2008 год, оправдав надежды инвесторов. В 2008 году абонентская база оператора расширилась на 21,9%. Для сравнения, абонентская база основных конкурентов «МегаФона» - МТС и «Вымпелкома» за 2008 год увеличилась на 11,7% и 12,9% соответственно. По итогам 4 квартала 2008 года снижение ARPU составило 2,3% к 3 кварталу. В свою очередь, падение ARPU у МТС и «Вымпелкома» в 4 квартале к предыдущему кварталу составило 7,4% (по России) и 17,8% соответственно. Кредитные обязательства оператора также не вызывают у инвесторов опасений. Последние время складывалось впечатление, что «Мегафон» при внешнем проявлении покупательской активности на самом деле придерживает средства для действительно серьезной покупки. Вероятно, что этот момент сейчас настал. Покупка» Синтерры» позволит «Мегафону» превратиться в настоящего полноценного оператора связи и сразу занять второе в России место на рынке дальней связи. Имеется в виде недавняя покупка «Синтеррой» 100% акций компании МТТ. Эксперты считают, что в данной сделке «Синтерра» заинтересована гораздо сильнее, чем «МегаФон». Имеется в виде долговая нагрузка компании «Синтерра», особенно краткосрочный долг, предстоящий к погашению уже в октябре 2009 года. История компании довольно интересна. Сначала ходили слухи, что «Синтерра» создавалась в качестве «запасного плацдарма» для «питерских связистов» при возможной приватизации «Связьинвеста». Потом говорили, что «Синтерра» займет на рынке место «Телекоминвеста». Но, дело ограничилось покупкой нескольких активов «Телекоминвеста», самым крупным из которых был «Петерстар». Потом «Телекоминвест» превратился в чисто портфельного инвестора и практически утратил свое влияние на рынке связи. Хотя «Синтерра» и была выкуплена частными инвесторами в виде «Промсвязьбанка», до сих пор есть мнение, что она представляет интересы «питерских связистов». «Мегафон» также близок к данной группе влияния. Так что с этой точки зрения покупка «Мегафоном» «Синтерры» кажется очень логичной.

Покупкой «Синтерры» интересуется также «Комстар». Но данная сделка кажется маловероятной. Непонятны причины, по которым «Система» хотела бы купить оператора с большой долговой нагрузкой (при собственных финансовых затруднениях). Тем более, вместе с «Синтеррой» покупая МТТ – компанию, которую сама же недавно продала.

Одним из основных акционеров «Мегафона» является «Альфа-групп». Кроме «МегаФона», холдинг имеет крупный пакет акций в другом сотовом операторе «Вымпелком». В последнее время вокруг акций «Вымпелкома» развернулась настоящая судебная война. В конце мая суд отказал Теленор в приостановлении подготовки акций к продаже (по результатам судебного решения по иску миноритарного акционера компании «Вымпелком» – компании Farimex). Следовательно, есть большая вероятность, что пакет акций второго крупного акционера «Вымпелкома» – компании Теленор - скоро будет выброшены на рынок. Эксперты говорят, что многолетний процесс конфликта между акционерами Вымпелкома может завершиться тем, что «Альфа» скупит пакет акций «Вымпелкома», которым сейчас владеет Теленор, и получит полный контроль над вторым по величине сотовым оператором России. Тогда «Альфа» станет владельцем двух конкурирующих компаний - «Мегафона» и «Вымпелкома». О том, что этот сценарий очень вероятен, говорят факты. Похоже, что интересы «Альфы» в данном случае хорошо защищены со стороны российских властей или совпадают с государственными. стоит отметить в связи с этим два обстоятельства. В прошлом году «Альфа» могла потерять свой пакет акций Вымпелкома, заложенных в Deutsche Bank под обеспечение кредита. Тогда холдинг моментально получил финансовую помощь от ВЭБа. Совсем недавно российское правительство отказалось помочь норвежской стороне в разрешении конфликтной ситуации между Теленор и Farimex, фактически открыто давая понять свою заинтересованность в результате решения данного конфликта.

В данный момент, тем более при превращении в конвергентного оператора, «МегаФон» является наиболее привлекательным активом на телекоммуникационном рынке России. Корпоративные конфликты между «Альфой» и вторым крупным акционером компании Telia Sonera в настоящее время прекратились. Совет директоров «МегаФона» в конце прошлого года одобрил реорганизацию компании в форме присоединения дочерних обществ. Препятствий для продажи компании нет. «Альфа» всегда хотела выйти на европейский рынок связи. Может быть, ей удастся это сделать в результате последовательной цепочки сделок, которые закончатся продажей « МегаФона». Может быть, «Мегафон» купит государство в лице «Связьинвеста». Процесс конвергенции услуг связи касается и этого холдинга. «Связьинвест» уже предпринял первые шаги в этом направлении, заморозив процесс продажи сотовых активов дочерних компаний. Но сотовые компании «Связинвеста», в основном, развиты в Сибири и на Дальнем Востоке. Стать конкурентоспособным полноценным оператором Связьинвест не сможет без каких-то крупных приобретений.